Công ty CP Tập đoàn Masan – Mã chứng khoán: MSN chuyên kinh doanh trong lĩnh vực tiêu dùng bao gồm FMCG, bán lẻ và chuỗi giá trị thịt. Hiện nay, MSN đã xây dựng hệ sinh thái tiêu dùng – công nghệ tích hợp xuyên suốt từ offline đến online nhằm cung cấp tiện ích tối đa cho khách hàng. Cùng xem báo cáo tài chính MSN quý 4 năm 2022 và những đánh giá của Take Profit về triển vọng năm 2023.

Kết quả kinh doanh của MSN Q4/2022

- Doanh thu hợp nhất Q4/2022 đạt 20.643 tỷ đồng tăng 5,7% so với Q3/2022 nhưng giảm 13,4% so với cùng kỳ năm trước do không còn hợp nhất mảng bán thức ăn chăn nuôi từ MML. Doanh thu năm 2022 đạt 76.189 tỷ đồng tăng 2,6% so với năm trước.

- Trên cơ sở dữ liệu MSN công bố, EBITDA hợp nhất Q4/2022 giảm 28,1% và giảm 11,8% trong năm 2022.

- Lợi nhuận ròng Q4/2022 đạt 447 tỷ đồng giảm rất nhiều so với mức 6.437 tỷ đồng của Q4/2021 chủ yếu là do khoản thu nhập một lần từ việc chuyển giao mảng thức ăn chăn nuôi của MML. Lợi nhuận ròng năm 2022 đạt 3.567 tỷ đồng giảm 58,3% so với năm trước với lý do tương tự như trên và lợi nhuận ròng của MML, MHT trong năm 2022 thấp hơn.

Cùng chúng tôi phân tích cụ thể KQKD từng mảng kinh doanh chính của MSN:

- Wincommerce (WCM): ghi nhận doanh thu Q4/2022 đạt ~ 7.400 tỷ đồng tăng 7,7% so với cùng kỳ năm trước nhờ mở mới thêm 253 cửa hàng Winmart+. Đà tăng trưởng số lượng điểm bán cho thấy đây là mô hình bán lẻ có lợi nhuận với biên EBITDA ở cấp độ cửa hàng là 6,5%. Biên lợi nhuận gộp được cải thiện từ 22% trong Q1/2022 lên 24% trong Q4/2022.

- Masan Consumer (MCH): ghi nhận doanh thu đạt 28.103 tỷ đồng và 6.561 tỷ đồng EBITDA. Trong Q4/2022 doanh thu MCH giảm 11,8% so với cùng kỳ năm trước chủ yếu do MCH kế hoạch cung ứng chặt chẽ hơn trong bối cảnh tâm lý người tiêu dùng hạn chế chi tiêu để đảm bảo mức tồn kho an toàn và bền vững tại các nhà phân phối. Việc này sẽ giúp MCH có khởi đầu thuận lợi vào năm 2023. Biên lợi nhuận gộp Q4/2022 đạt 40,2% so với mức 39,1% trong Q3/2022.

- Masan MeatLife (MML): Doanh thu tăng 34,3% trong Q4/2022 và 6,7% trong năm 2022 nhờ chiến lược thu hẹp khoảng cách về giá giữa thịt mát MEATDeli và thịt tại chợ truyền thống đã thúc đẩy sản lượng thịt mát bán ra tăng. Điều này khiến biên lợi nhuận gộp sản phẩm thịt mát giảm từ 33,9% trong Q3/2022 xuống 11,4% trong Q4/2022. Do đó, EBITDA của MML âm nhẹ trong Q4/2022.

- Masan Hi-tech Materials (MHT): Doanh thu năm 2022 đạt 15.550 tỷ đồng tăng 14,6% so với năm trước do giá APT tăng, nhưng giảm 1,6% trong Q4/2022 do tác động tiêu cực từ hàm lượng khoáng sản thấp hơn ảnh hưởng đến Công ty Núi Pháo và cuộc xung đột Nga – Ukraine cùng với chính sách Zero Covid của Trung Quốc đã tác động đến nguồn cầu Công ty H.C.Starck (HSC). EBITDA giảm 45,4% trong Q4/2022 do giá năng lượng và chi phí nguyên vật liệu thô tăng làm tăng chi phí sản xuất của HSC. Cùng với đó, việc dự trữ phế liệu từ Q2/2022 khi giá ở mức đỉnh gây ảnh hưởng đến biên lợi nhuận gộp.

=> Đăng ký khóa học phân tích cơ bản Let Profit Run - làm chủ các cơ hội đầu tư, thấu hiểu doanh nghiệp, biến thông tin thành lợi nhuận: https://takeprofit.vn/khoa-hoc/let-profit-run?source=web

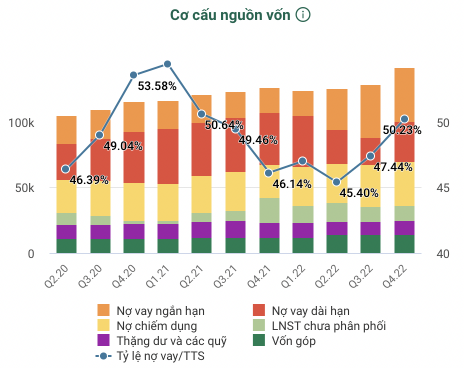

Bảng cân đối kế toán MSN quý 4 năm 2022

- Tổng tài sản Q4/2022 tăng chủ yếu do tiền + tiền gửi ngân hàng, giảm 22,6% so với cùng kỳ năm trước do việc mua cổ phần Phúc Long Heritage (PLH) và Nyobolt.

- Tổng nguồn vốn Q4/2022 tăng do nợ vay dài hạn tăng để đầu tư vào các công ty mới.

- Nhìn chung cơ cấu tài chính của MSN khá lành mạnh.

Triển vọng năm 2023 của MSN

Trong bối cảnh vĩ mô còn kém lạc quan, môi trường lãi suất cao, lạm phát ảnh hưởng đến sức tiêu dùng của cá nhân sẽ khiến đà tăng trưởng của MSN bị chậm lại trong năm 2023.

Theo chúng tôi, WCM là động lực tăng trưởng chính trong giai đoạn 2023-2025 sau khi MSN tìm ra với công thức thành công với mô hình bán lẻ hiện nay. Thí điểm 102 CH WIN là mô hình bán lẻ có thể đáp ứng hơn 60% nhu cầu tiêu dùng thiết yếu hàng ngày được cho là thành công, giúp tăng doanh thu trên từng điểm bán đã mang lại mức tăng 20% doanh thu so với mô hình bán lẻ nhu yếu phẩm thuần túy. Ngoài ra, mô hình WinMart+ mới tại khu vực nông thôn đang có những dấu hiệu tích cực với mức tăng doanh thu 15-30% trong khi chi phí đầu tư thấp hơn.

- MCH: Chúng tôi cho rằng áp lực lạm phát tác động đến thu nhập khả dụng của người tiêu dùng ảnh hưởng sự tăng trưởng của MCH trong năm 2023. Tuy nhiên, mảng thực phẩm tiện lợi với các thương hiệu bình dân như Kokomi sẽ ít bị ảnh hưởng. Bên cạnh đó, chúng tôi kỳ vọng danh mục mới của MCH như: nước tăng lực, bia và thịt chế biến sẽ mang lại - mức tăng trưởng trong 2023-2024.

- MML: Chúng tôi đánh giá MML vẫn sẽ tăng trưởng trong năm 2023 nhờ mở rộng mạng lưới phân phối qua WCM cùng với đó việc thu hẹp khoảng cách về giá với chợ truyền thống sẽ khuyến khích khách hàng dùng thử.

- MHT: Với việc Trung Quốc mở cửa hoàn toàn nền kinh tế trong Q1/2023, chúng tôi kỳ vọng giá APT sẽ tăng cũng như nhu cầu với vonfram được cải thiện, Tuy nhiên, điều này là không chắc chắn, chúng ta cần theo dõi diễn biến thị trường thêm.

Chúng tôi đánh giá MSN lạc quan trong đầu tư dài hạn.

=> Xem thêm: Thị trường năm 2023 liệu có còn 1 cú sập nữa hay không? Độ sâu sẽ là bao nhiêu | Suy thoái kinh tế