Bất động sản khu công nghiệp là ngành đầy tiềm năng và triển vọng trong dài hạn. Tuy nhiên để đầu tư cần lựa chọn những mã cổ phiếu có nhiều tiềm năng tăng trưởng tốt. Cùng đọc bài báo cáo phân tích ngành bất động sản khu công nghiệp dưới đây để đưa ra lựa chọn đầu tư phù hợp nhé.

Triển vọng của ngành bất động sản khu công nghiệp

FDI thực hiện cao nhất trong lịch sử

- Vốn FDI thực hiện ghi nhận mức tăng rất ấn tượng 54.7% trong tháng 9/2022 đạt 2.6 tỷ USD. Lũy kế 9T/2022, FDI thực hiện cao nhất trong lịch sử với 15.5 tỷ USD, tăng trưởng 16.7% so với cùng kỳ (svck) năm 2021. Điều này chắc chắn sẽ ảnh hưởng đến kết quả kinh doanh của các doanh nghiệp Bất động sản Khu công nghiệp (BĐS KCN) trong ngắn hạn.

Tuy nhiên, FDI đăng ký mới 9T/2022 chỉ đạt 18.75 tỷ USD, giảm 15.3% svck 2021. Nguyên nhân khiến FDI đăng ký mới suy giảm là do tác động của tỷ giá USD/VND tăng cao bởi ngân hàng trung ương Mỹ (FED) liên tục tăng lãi suất để kiềm chế lạm phát. Chính sách tăng lãi suất của FED dự kiến sẽ diễn ra đến giữa năm 2023 và tác động này sẽ gây áp lực cho ngành BĐS KCN trong vòng khoảng 1 năm tới.

- Vậy nên tuy nhóm BĐS KCN triển vọng dài hạn vẫn rõ ràng bởi tính cạnh tranh của Việt Nam so với các quốc gia trong khu vực ở việc thu hút FDI nhưng trước mắt khi lựa chọn đầu tư nhóm này ta chỉ nên tập trung vào nhóm các doanh nghiệp có diện tích đất sẵn sàng cho thuê lớn, tận dụng được tác động tích cực trong ngắn hạn của FDI thực hiện cao và tỷ giá tăng cao (vì giá cho thuê được ký theo đơn vị USD).

Việt Nam hưởng lợi từ làn sóng Trung Quốc +1 và có lợi thế so với các quốc gia trong khu vực

- Sau hàng thập kỷ liên tục cải thiện môi trường kinh doanh, nền kinh tế Trung Quốc đã trưởng thành và trở thành nền kinh tế số 2 thế giới. Chính vì sự trưởng thành của nền kinh tế mà Trung Quốc đã mất dần đi những lợi thế thu hút đầu tư của những doanh nghiệp nước ngoài. Chính vì vậy, các doanh nghiệp nước ngoài có xu hướng tìm kiếm những quốc gia lân cận có chi phí lao động rẻ, các chính sách khuyến khích đầu tư liên quan đến luật lệ và thuế quan, … để dịch chuyển nhà máy sản xuất từ Trung Quốc sang.

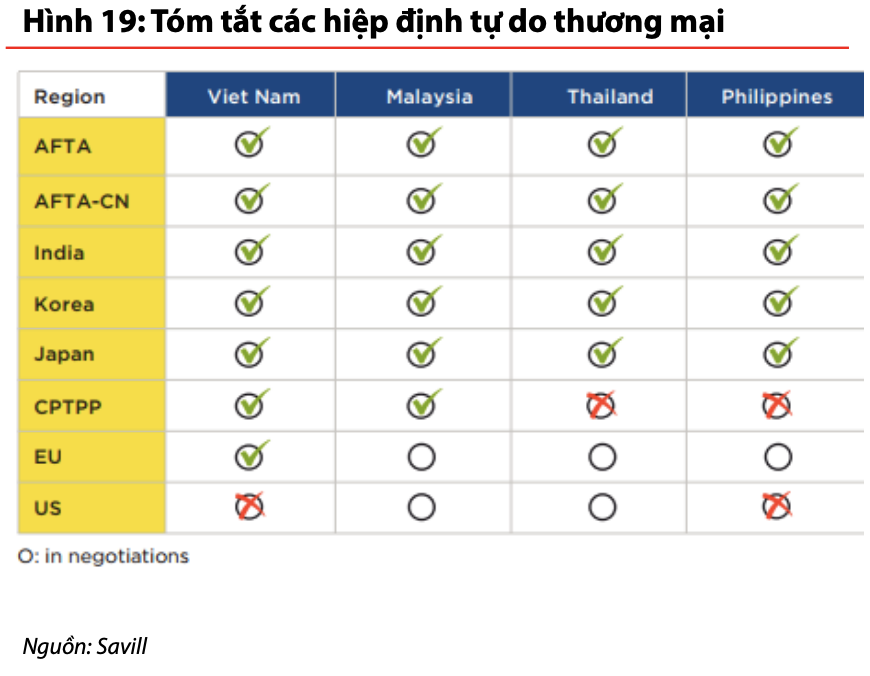

- So với các quốc gia lân cận Trung Quốc khác, Việt Nam có lợi thế tương đối vượt trội và nhận được sự ưu ái của dòng vốn FDI. Cụ thể, so một số đối thủ khác, Việt Nam đang là nước có độ mở nền kinh tế lớn nhất, tham gia nhiều nhất các hiệp định thương mại tự do. Điều này khiến các doanh nghiệp FDI có cơ hội rất lớn trong việc được miễn giảm, hưởng ưu đãi thuế quan khi xuất nhập khẩu hàng hóa.

- Ngoài ra, về môi trường kinh doanh, Việt Nam đang có rất nhiều lợi thế cả về giá đất thuê Khu công nghiệp, chi phí xây dựng công nghiệp, thuế suất ở mức thấp và mức lương ở mức trung bình thấp so với các nước khác. Trong khi đó, số lượng khu công nghiệp ở Việt Nam đang ở mức cao nhất so với các quốc gia trong khu vực. Chính vì thế, Việt Nam đang chứng minh được năng lực vượt trội so với các quốc gia khác trong việc thu hút dòng vốn FDI.

Việt Nam liên tục hoàn thiện và đơn giản hóa thủ tục pháp lý

Trong năm 2022, Việt Nam liên tiếp ban hành 3 văn bản pháp lý giúp cải thiện môi trường đầu tư dự án Khu công nghiệp. Đặc biệt sau nghị định 35/2022/NĐ-CP, quy trình đầu tư hạ tầng Khu công nghiệp đã được đơn giản hóa và tiết kiệm thời gian một cách đáng kể. Đây có thể coi là động lực lớn, tháo gỡ được nút thắt với nhóm doanh nghiệp Bất động sản khu công nghiệp vì trong quy trình đầu tư hạ tầng Khu công nghiệp, giai đoạn giải quyết pháp lý là giai đoạn mang tính quyết định và chiếm thời gian lâu nhất. Tính cô đọng của quy trình đầu tư hạ tầng KCN được thể hiện cụ thể như hình dưới đây.

Hạ tầng giao thông kết nối

(VDSC)

Việt Nam liên tục cải thiện môi trường kinh doanh để thu hút dòng vốn FDI và hạ tầng giao thông là một trong những yếu tố được chú trọng nhất. Phần lớn gói kích thích kinh tế của Việt Nam tập trung vào đầu tư hạ tầng giao thông và cao tốc Bắc Nam là dự án trọng điểm. Hệ thống đường cao tốc Bắc Nam xuyên suốt kết hợp với quy hoạch tổng thể của Chính phủ trong việc phát triển mạng lưới cảng biển và sân bay đến năm 2030, tầm nhìn đến năm 2050 sẽ nâng cao năng lực logistics của Việt Nam và sẽ tiết giảm chi phí Logistics một cách đáng kể.

(VDSC)

=> Nắm rõ doanh nghiệp, nhìn thấu vĩ mô, biến thông tin thành lợi nhuận - Thông qua khóa học phân tích cơ bản Let Profit Run từ 26/11 - 08/12/2022. Đăng ký tại: https://takeprofit.vn/khoa-hoc/let-profit-run?source=web

Đánh giá cổ phiếu bất động sản khu công nghiệp

Chính vì những tác động trên mà nhóm cổ phiếu BĐS KCN được chúng tôi đánh giá là một trong những nhóm có tiềm năng và động lực tăng trưởng dài hạn, tuy vẫn có những áp lực trong vòng một năm tới do tác động của tỷ giá USD/VND làm vốn FDI đăng ký mới ở mức thấp. Chính vì vậy, những cổ phiếu có quỹ đất sẵn sàng cho thuê lớn sẽ tận dụng được dòng vốn FDI giải ngân tiếp tục tăng trưởng trong giai đoạn hiện tại và được hưởng lợi từ việc tỷ giá USD/VND tăng cao và giá cho thuê thu về tính bằng USD.

Ý tưởng lựa chọn cổ phiếu bất động sản khu công nghiệp

Có diện tích đất sẵn sàng cho thuê lớn

Như đã phân tích ở trên về số liệu FDI thực hiện và FDI đăng ký mới, hiện tại khi lựa chọn đầu tư nhóm này ta chỉ nên tập trung vào nhóm các doanh nghiệp có diện tích đất sẵn sàng cho thuê lớn, tận dụng được tác động tích cực trong ngắn hạn của FDI thực hiện cao và tỷ giá tăng cao (vì giá cho thuê được ký theo đơn vị USD). Căn cứ vào tình hình quỹ đất của các doanh nghiệp, chúng tôi cân nhắc xem xét các mã cổ phiếu VGC, BCM, IDC.

Có quỹ đất tại khu vực có dự án FDI lớn

(ACBS)

Theo sát tiến độ giải ngân FDI tại các siêu dự án sẽ là một ý tưởng để tìm các khu công nghiệp, các doanh nghiệp bất động sản KCN được hưởng lợi. Tập trung tìm kiếm động lực từ dự án FDI lớn nhất là dự án nhà máy sản xuất LEGO tại Việt Nam với khu công nghiệp được hưởng lợi là VSIP 3. Các doanh nghiệp được hưởng lợi lớn từ dự án này gồm có BCM, PHR, GVR (hưởng lợi gián tiếp qua sở hữu 66.62% PHR)

Hưởng lợi từ xu hướng phát triển KCN phía Nam: Long An, Bà Rịa – Vũng Tàu, Bình Dương

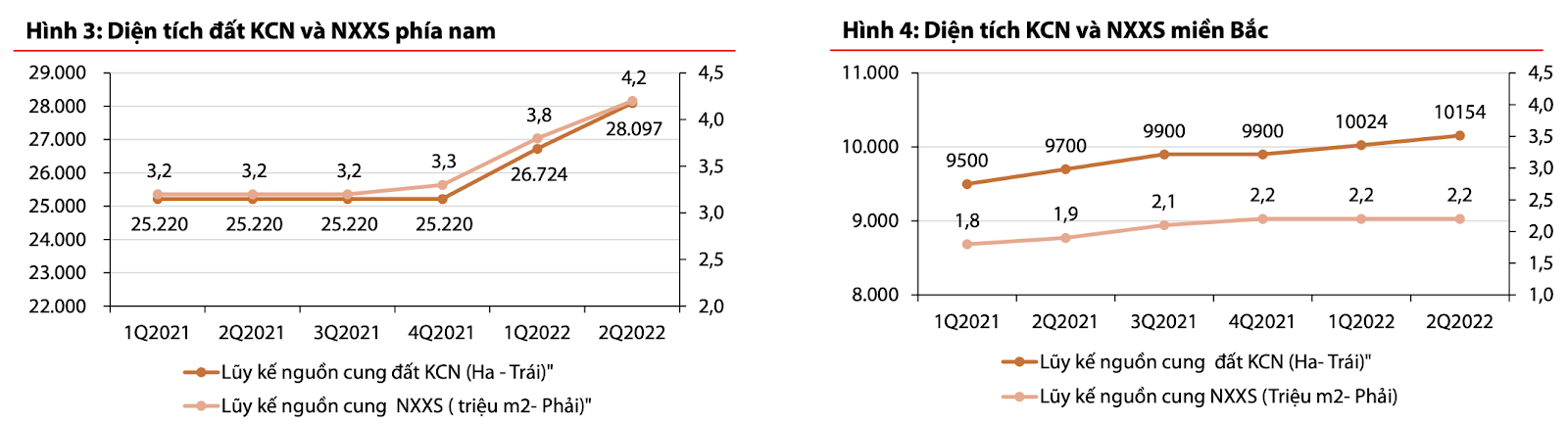

- Tỷ lệ lấp đầy đất khu công nghiệp nhìn chung đang ở ngưỡng rất cao với khu vực phía Bắc và phía Nam khi phần lớn các tỉnh đều có tỷ lệ lấp đầy trên 80%.

- Chính vì xu hướng đó, các tỉnh phía Nam (đặc biệt các tỉnh vùng ven TP HCM) đang có xu hướng mở rộng nguồn cung đất KCN từ đầu năm 2022.

- Xu hướng mở rộng quỹ đất KCN tại các tỉnh vùng ven TP HCM được hỗ trợ rất nhiều từ việc liên tục cải thiện hệ thống cao tốc và cảng biển các tỉnh phía Nam. Đai dự án sân bay Long Thành cũng là yếu tố hỗ trợ một phần cho giá thuê BĐS KCN các tỉnh phía Nam.

(VDSC)

Xem xét một số cơ hội đầu tư

Từ những phân tích trên, chúng tôi xem xét một số ý tưởng sau:

- Có quỹ đất tại khu vực dự án FDI lớn: PHR, GVR, BCM (với dự án Nhà máy sản xuất Lego tại Việt Nam – Dự án KCN hưởng lợi VSIP III (khởi công T3/2022, dự kiến ghi nhận lợi nhuận từ đầu 2024)

- Có diện tích đất sẵn sàng cho thuê lớn: VGC, BCM, IDC… (đã phân tích ở trên)

- Hưởng lợi từ xu hướng phát triển khu công nghiệp phía Nam, đặc biệt khu vực vùng ven như Long An, Bình Dương: IDC, PHR, GVR, BCM

Cập nhật nhanh thông tin nổi bật về một số mã cổ phiếu

Mã CP | Điểm nhấn đáng chú ý | Update KDKQ Q3.2022 |

IDC | - Mảng KCN là mảng KD chiếm tỷ trọng Doanh thu, Lợi nhuận cao nhất (gần 60% và 85%). Diện tích đất sẵn sàng cho thuê gồm hơn 700 ha tại 5 dự án KCN như Phú Mỹ 2, Phú Mỹ 2 mở rộng, Hựu Thạnh, Cầu Nghìn, Quế Võ. (Hựu Thạnh và Phú Mỹ 2, Phú Mỹ 2 MR tiếp tục là động lực tăng trưởng chính của IDC nhờ vị trí đắc địa và giá cho thuê liên tục tăng cao - Các mảng kinh doanh điện (thủy điện và cung cấp điện cho KCN), thu phí BOT đóng góp tích cực và ổn định cho KQKD của IDC - Lũy kế 9T.2022, IDC đã ký MOU và hợp đồng cho thuê khoảng 125 ha. - Chính sách cổ tức tiền mặt bình quân ước tính 40%/mệnh giá/năm | - IDC có doanh thu Q3.2022 tăng hơn gấp 2 lần và LNST cổ đông công ty mẹ cao gấp 6.37 lần svck năm 2021. Lũy kế 9T.2022, 2 số liệu này lần lượt tăng gấp 2.2 lần và 4.4 lần svck 2021. - Doanh thu và lợi nhuận tăng trưởng chủ yếu do IDC tiếp tục ghi nhận từ mảng cho thuê đất khu công nghiệp và hồi tố doanh thu với một số KCN trước đây ghi nhận theo phương pháp phân bổ |

BCM | - BCM có hơn 400 ha diện tích sẵn sàng cho thuê ở tỉnh Bình Dương, một trong những địa phương thu hút FDI nhiều nhất trên cả nước - Dự kiến bắt đầu cho thuê KCN VSIP 3 (Bình Dương) - diện tích 1.000ha từ 2024. Hiện VSIP đã bắt đầu triển khai thi công dự án từ tháng 03/2022. - Mảng BĐS dân cư: DT và LN của BCM trong 6T cuối năm 2022 được kỳ vọng do chuyển nhượng đất nền cho Capitaland (ghi nhận một phần của giá trị hợp đồng 5,600 tỷ cho diện tích đất 18.9ha), Gamuda Land (1,250 tỷ đồng của TDC), ghi nhận doanh thu 1,838 tỷ đồng từ bàn giao đất tại KCN Bàu Bàng mở rộng với diện tích hơn 63.4 ha cho các nhà đầu tư đã ký MOU trước đó, bàn giao và ghi nhận doanh thu từ các khu tái định cư Bàu Bàng và Mỹ Phước. - Tuy nhiên thanh khoản thị trường BĐS dân cư dự kiến sẽ chậm lại và tác động tiêu cực đến đà tăng trưởng ngắn hạn của BCM | BCM có doanh thu Q3/2022 đạt 2.263.45 tỷ đồng, tăng 197,34% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 203,27 tỷ đồng, tăng 318,47% so với cùng kỳ năm trước. |

VGC | - Mảng BĐS KCN hiện đang là động lực tăng trưởng lớn nhất của VGC với gần 1000 ha diện tích đất sẵn sàng cho thuê ở 9 KCN khác nhau (chủ yếu ở miền Bắc). Ngoài KCN Tiên Sơn và KCN Yên Phong 1 đã lấp đầy 100%, 9/11 dự án KCN còn lại mới lấp đầy từ 25%-80% - Dự kiến triển khai KCN Thuận Thành 1 (Bắc Ninh) - diện tích 250ha. Dự án đã bắt đầu khởi công từ tháng 02/2022. - KQKD mảng vật liệu xây dựng dự kiến sẽ hồi phục tốt trong 2022 trên nền thấp của 2021 khi tình trạng lockdown diễn ra. Tuy nhiên, từ cuối năm đến 2023, triển vọng mảng này không quá tích cực khi ngành BĐS có dấu hiệu chững lại. | Trong 9T2022, doanh thu và LNST cổ đông công ty mẹ lần lượt đạt 11319 và 1566 tỷ đồng (tương ứng tăng 50% và 92% svck). Trong đó, doanh thu và LNST cổ đông công ty mẹ tính riêng Q3/2022 đạt 3213 và 221 tỷ đồng (tương ứng tăng 45% và 11% svck). Có thể thấy, đà tăng KQKD do các mảng kinh doanh đều hồi phục trên nền thấp của 2021 tuy nhiên, đà tăng đã chậm lại trong Q3.2022 so với các quý đầu năm khi mảng vật liệu xây dựng bắt đầu chịu tác động tiêu cực từ thị trường BĐS. |

PHR | - Mảng cao su kỳ vọng phục hồi trong năm 2023 trên nền thấp của năm 2022 khi nhu cầu từ thị trường Trung Quốc hồi phục, - Thu nhập đền bù các dự án chuyển đổi mục đích sử dụng đất cao su sẽ là điểm tựa cho kết quả kinh doanh trong những năm tới như dự án VSIP III, Lai Hưng, dự án xử lý chất thải rắn. - Từ năm 2024, PHR sẽ ghi nhận thu nhập liên quan đến KCN qua các công ty liên doanh (20% VSIP 3 và 32.85% NTC), giúp công ty ghi nhận mức tăng trưởng lợi nhuận đáng kể từ việc cho thuê khu công nghiệp VSIP 3 (1.000 ha) và khu công nghiệp NTC 3 (351 ha). - Trong năm 2023, chúng tôi dự phóng PHR sẽ ghi nhận nốt 15ha từ KCN Tân Bình 1. Cuối 2024 PHR có thể đưa vào vận hành thương mại KCN Tân Bình 2 và Tân Lập 1. | Trong 9T2022, doanh thu PHR đạt 1.131 tỷ đồng (-11,6% svck), LNST đạt 495,36 tỷ đồng (+45,6% svck). Trong đó, doanh thu quý 3 của PHR đạt 522,75 tỷ đồng (+0,19% svck), LNST của cổ đông công ty mẹ đạt 122 tỷ đồng (-15,86% svck). Nhìn chung, trong chín tháng, tình hình kinh doanh mảng cao su, xử lý gỗ và thanh lý cây cao su không được thuận lợi. Tuy nhiên, nhờ việc ghi nhận tiền đền bù thu hồi đất đã giúp LNST vẫn duy trì đà tăng trưởng.

|

Trên đây là báo cáo phân tích ngành bất động sản khu công nghiệp, qua bài viết chúng ta có thể thấy được thực trạng và tiềm năng của nhóm ngành này. Cùng với đó Take Profit cũng đưa ra những chia sẻ về cơ hội đầu tư với nhóm cổ phiếu bất động sản khu công nghiệp để anh chị nhà đầu tư tham khảo. Hay theo dõi Take Profit để cập nhật một cách nhanh và chi tiết nhất về thị trường chứng khoán, các nhóm ngành và đánh giá các mã cổ phiếu nhé.

=> Xem thêm: Khóa học phân tích cơ bản Let Profit Run | Làm chủ cơ hội đầu tư - Biến thông tin thành lợi nhuận