Cổ phiếu ngân hàng đang ở mức định giá rẻ và vô cùng hấp dẫn với nhiều nhà đầu tư, tuy nhiên ngành ngân hàng vẫn đang đối diện với nhiều khó khăn phía trước. Những yếu tố tiêu cực như nợ xấu tiềm ẩn liên quan đến trái phiếu, thanh khoản hệ thống căng thẳng hay kinh tế vĩ mô bất ổn sẽ gây những tác động lớn lên ngành ngân hàng. Cùng đọc bài báo cáo ngành ngân hàng để nắm được những yếu tố tích cực và tiêu cực của ngành và đưa ra quyết định đầu tư phù hợp.

Các yếu tố tích cực cho ngành ngân hàng

1. Kết quả kinh doanh quý 3/2022 của ngành Ngân hàng nói chung tăng trưởng mạnh từ nền thấp của năm ngoái: Tổng lợi nhuận trước thuế của 17 Ngân hàng trong VNINDEX tăng trưởng 55.7% so với cùng kỳ, từ nền thấp của năm ngoái. Cụ thể:

+ Thu nhập lãi thuần và thu nhập ngoài lãi tăng trưởng lần lượt 31.4% và 17.4% svck. Thu nhập lãi thuần tăng trưởng mạnh nhờ tăng trưởng tín dụng ở mức cao svck và NIM có sự cải thiện.

+ Chi phí dự phòng giảm nhẹ 1.8% svck do áp lực dự phòng nợ tái cơ cấu không còn đáng kể và một số ngân hàng top đầu đã tăng cường trích lập dự phòng cho các rủi ro nợ xấu phát sinh sắp tới.

2. NIM được giữ ổn định trong bối cảnh lãi suất tăng lên: Xu hướng lãi suất bắt đầu có tác động rõ nét hơn đến chi phí vốn và lợi suất tài sản của các Ngân hàng trong quý 3/2022. Tuy nhiên, NIM của ngành ngân hàng vẫn giữ được mức ổn định do lãi suất cho vay tăng khá tương đồng so với lãi suất huy động. Cụ thể, NIM quý 3/2022 của ngành Ngân hàng đạt 4.08% tăng 9 bps so với quý trước và tăng 37 bps so với cùng kỳ năm 2021.

Nguồn: ACBS

Tình trạng khát vốn của các doanh nghiệp được dự báo sẽ tiếp tục căng thẳng do kênh huy động từ trái phiếu doanh nghiệp đang bị tắc nghẽn. Do đó, các doanh nghiệp sẽ phải phụ thuộc chính vào nguồn vốn tín dụng ngân hàng. Do cầu tín dụng ở mức cao trong khi hạn mức tín dụng vẫn bị kiểm soát bởi NHNN sẽ áp lực lên lãi suất cho vay. Theo đó, NIM của ngành ngân hàng có thể giữ ở mức tương đối ổn định quanh mức 4%.

3. Chất lượng tài sản vẫn ổn định trong quý 3/2022 khi bộ đệm dự phòng ngày càng dày giúp tăng khả năng chống chịu nợ xấu phát sinh: Tính đến cuối Q3/2022, tỷ lệ nợ xấu của ngành ngân hàng ở mức 1.48% tăng 7 bps so với quý trước, trong khi tỷ lệ nợ nhóm 2 ở mức 1.42%, tăng 22 bps so với quý trước. tỷ lệ nợ nhóm 2 tăng mạnh chủ yếu do các khoản nợ được tái cơ cấu do Covid-19 đã tiến hành thanh toán bình thường nhưng vẫn đang trong thời gian thử thách và do đó được phân loại vào nợ nhóm 2.

Nguồn: ACBS

4. Thay đổi cách tính tỷ lệ LDR theo dự thảo thay đổi Thông tư 22 sẽ giúp các ngân hàng không bị áp lực tăng lãi suất để chạy đua huy động vốn: Tỷ lệ dư nợ tín dụng trên vốn huy động (LDR) của ngân hàng sẽ có những thay đổi đáng chú ý. Khác với tỷ lệ LDR thuần túy, tính toán chỉ dựa trên cho vay khách hàng và tiền gửi của khách hàng, cách tính toán LDR theo Thông tư 22 còn dựa trên các khoản mục và điều chỉnh khác nữa. Do đó, LDR thuần túy và LDR theo quy định có sự khác nhau đáng kể. Dựa trên những thông tin mà chúng tôi đã nghe được cho đến nay, những sửa đổi trọng yếu có thể được thực hiện với LDR bao gồm: Tổng dư nợ cho vay + Cộng thêm trái phiếu doanh nghiệp - Trừ đi Vốn chủ sở hữu - Trừ đi các khoản vay liên ngân hàng. Giới hạn về tỷ lệ LDR được quy định trong Thông tư 22 sửa đổi có thể được duy trì ở mức 85%, nhưng có thể thực hiện theo từng giai đoạn. Theo những thông tin chúng tôi nhận biết cho đến nay, giới hạn về LDR sẽ là 90 vào cuối năm 2023, 87% vào cuối năm 2024, và sau đó là 85%.

5. Nhiều ngân hàng rơi về vùng định giá rẻ: Đợt sụt giảm mạnh của thị trường đưa giá cổ phiếu ngành ngân hàng về vùng hấp dẫn. Tại ngày 23/11/2022, ngành ngân hàng đang được giao dịch ở mức P/E 7.1 lần và P/B 1.3 lần, tương đương vùng đáy Covid-19 vào tháng 3/2020. Mức định giá này thấp hơn lần lượt là 38.1% và 29.6% so với trung bình lực sử giai đoạn 2010-2022.

Nguồn: Fiinpro

=> Cung cấp cho học viên một bức tranh toàn cảnh về Thị Trường Chứng Khoán - Trang bị cho nhà đầu tư cả 2 kỹ năng phân tích cơ bản và kỹ năng phân tích kỹ thuật - Đăng ký ngay khóa học miễn phí: https://takeprofit.vn/khoa-hoc-lets-investing?source=web

Các yếu tố tiêu cực

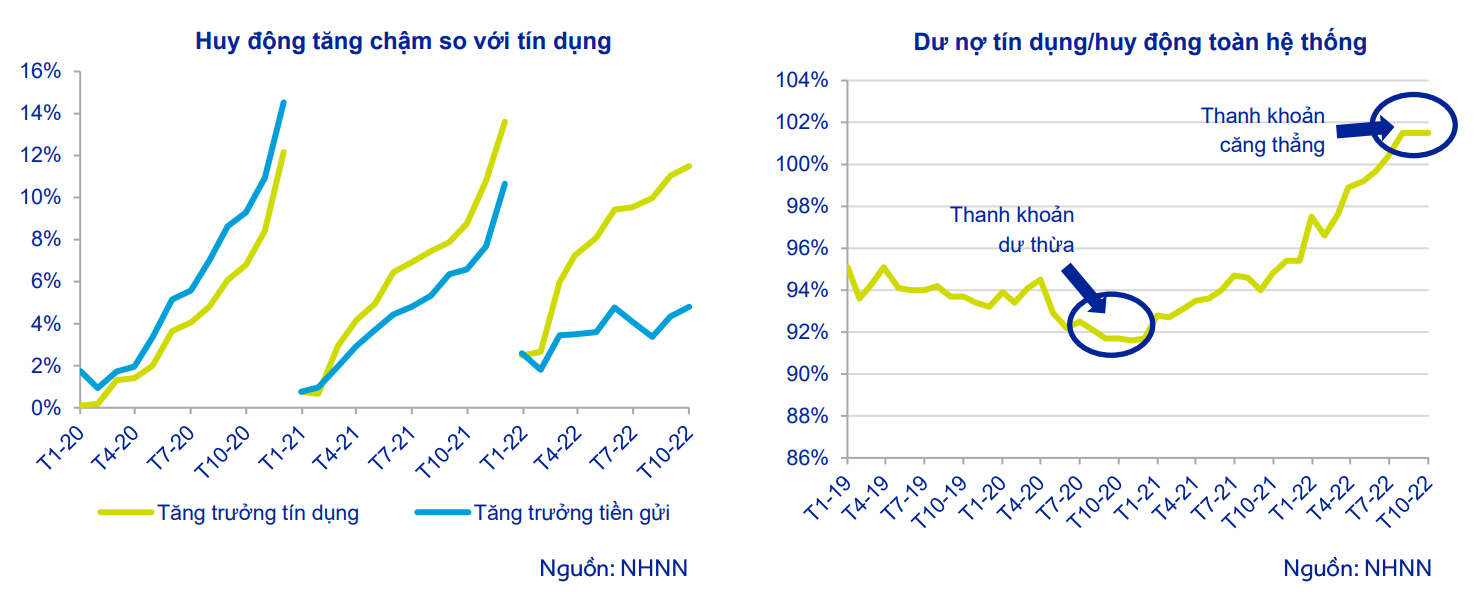

1. Thanh khoản hệ thống căng thẳng khiến lãi suất huy động tăng cao: Tính đến cuối tháng 10/2022, tăng trưởng huy động vốn mới chỉ đạt 4.8% thấp hơn nhiều so với tăng trưởng tín dụng 11.5%. Nguyên nhân tăng trưởng chậm là do:

+ Dòng vốn bị chuyển ra nước ngoài do lãi suất VND tăng chậm hơn USD, cụ thể FED đã tăng lãi suất tổng cộng 3.75% kể từ đầu năm trong khi NHNN mới chỉ tăng 02 lần tổng cộng 2% kể từ thời điểm cuối tháng 9. Ước tính NHNN đã bán ra tổng cộng 26.5 tỷ USD kể từ đầu năm để giúp ổn định tỷ giá, tương đương 600.000 tỷ đồng và bằng 5% tổng huy động bị rút ra khỏi hệ thống.

+ Giải ngân đầu tư công chậm hơn rất nhiều so với kế hoạch khiến một lượng tiền lớn gần 900.000 tỷ đồng của KBNN bị ứ đọng tại NHNN và nằm ngoài lưu thông của nền kinh tế.

2. Kinh tế vĩ mô bất ổn và chi phí lãi vay tăng tác động giảm tăng trưởng tín dụng trong năm 2023: Trước mắt, nền kinh tế VN đang phải đối mặt với nhiều thách thức như lạm phát cao, chỉ số sản xuất thấp do nhu cầu xuất khẩu giảm, và đồng nội tệ suy yếu. Ngoài ra, các động thái thắt chặt cung tiền như rút tiền đồng qua kênh OMO và bán ngoại tệ nhằm kiềm chế biến động của tỷ giá, được dự báo sẽ tiếp tục duy trì trong ngắn hạn. Mặt khác, khả năng tiếp tục tăng lãi suất trong thời gian tới vẫn đang bỏ ngỏ, và triển vọng kinh tế chưa quả khan khuyến khích cả doanh nghiệp lẫn cá nhân giảm đòn bẩy tài chính, đặc biệt là vay nợ cho các nhu cầu như mở rộng kinh doanh hay mua sắm tài sản. Dựa trên các yếu tố bất lợi đã đề cập, NHNN nhiều khả năng sẽ không đặt mục tiêu tăng trưởng tín dụng cao như các năm trước là 14%.

3. Nợ xấu tiềm ẩn liên quan tới trái phiếu doanh nghiệp, nợ tái cơ cấu liên quan đến COVID-19, và nợ xấu phát sinh từ lãi vay tăng: Nợ cơ cấu và nợ xấu mới phát sinh từ việc tăng lãi suất sẽ tạo gánh nặng lên lợi nhuận của ngành nói chung. Ngoài ra, TPDN cũng có thể tạo ra các cú sốc về rủi ro thanh khoản và rủi ro hệ thống. Đây là rủi ro mà cả nội bộ ngân hàng cũng như các chuyên gia trong ngành khó lượng hóa chính xác, vì vậy nhà đầu tư cần lưu ý khi chọn đầu tư vào các ngân hàng có rủi ro tập trung cao hay chất lượng tài sản thấp.

=> Xem thêm: Hướng dẫn đọc báo cáo tài chính nhanh trên bộ công cụ của Take Profit | Nắm bắt thông tin quan trọng