Ngành phân bón sẽ gặp rất nhiều thách thức trong năm 2023. Mức nền so sánh cao trong năm 2022 sẽ là thách thức cho sự tăng trưởng lợi nhuận của các doanh nghiệp phân bón trong nước trong năm 2023. Đầu năm 2023 việc Trung Quốc mở cửa và giá dầu FO đầu vào sản xuất phân bón có thể sẽ điều chỉnh do giá năng lượng bình thường hóa lại, điều này sẽ gây áp lực giảm giá Ure trong nước. Liệu ngành phân bón có còn triển vọng trong năm 2023, cùng tham khảo bài phân tích dưới đây để có thể đưa ra quyết định đầu tư phù hợp cho nhóm cổ phiếu phân bón giai đoạn đầu năm 2023.

Thị trường phân bón thế giới

Giá nguyên vật liệu đầu vào có xu hướng trái chiều

- Giá khí đốt (nguyên liệu đầu vào để sản xuất 70% sản lượng Ure trên toàn cầu)

- Giá khí đốt sau đà tăng mạnh giai đoạn tháng 7-8/2022 do khủng hoảng năng lượng toàn cầu khi Nga đóng đường ống Nord Stream 1 vô thời hạn thì ngay sau đó giá khí tự nhiên đã hạ nhiệt. Điều này được thúc đẩy bởi việc nguồn cung trở nên dồi dào hơn đã giúp hỗ trợ và điều chỉnh giảm đối với giá khí đốt.

- Theo Goldman Sachs, giá khí đốt tiêu chuẩn trên sàn giao dịch Hà Lan (TTF) sẽ giảm về 85 euro mỗi Mwh trong Q1/2023. Với việc hiện tại các kho khí đốt của Châu Âu đã được gần lấp đầy khoảng 94% (theo dữ liệu được tổng hợp bởi Gas Infrastructure Europe), nhiệt độ mùa thu trở nên ấm áp hơn dự kiến đã giúp trì hoãn được việc sử dụng khí đốt để sưởi ấm.

- Tuy nhiên mùa đông đang và đã đến sẽ khiến nhu cầu sử dụng khí đốt trở nên cao hơn. Có thể đến năm 2023 nguồn cung khí đốt sẽ khó có thể đủ được khi Châu Âu cần nhiều hơn thời gian để có thể xây dựng được cơ sở hạ tầng phục vụ cho việc nhập khẩu khí đốt từ các quốc gia khác.

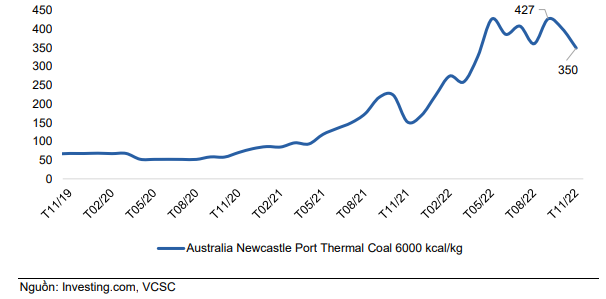

- Giá than Newcastle (nguyên liệu đầu vào sản xuất 30% sản lượng Ure trên toàn cầu)

- Giá than đã chứng kiến một đà tăng mạnh và hiện tại vẫn đang duy trì ở vùng cao. Sau những lệnh trừng phạt của Châu Âu nhắm vào Nga, quốc gia này đã đáp trả bằng cách không cung cấp khí đốt sang Châu Âu nữa. Do đó các quốc gia tại Châu Âu đã phải sử dụng than để thay thế cho khí đốt của Nga, điều này khiến nhu cầu than tăng đột biến và nhu cầu vẫn chưa suy giảm khi hiện tại Châu Âu vẫn chưa hoàn toàn giải quyết được vấn đề nguồn cung khí đốt.

=> Khóa học giao dịch thực chiến Trading Mastery - Bứt phá năm 2023 với các cơ hội tiềm năng nhất - Nâng tầm tư duy giao dịch. Đăng ký tại: https://takeprofit.vn/khoa-hoc/trading-mastery?source=web

Diễn biến giá Ure tại các thị trường trên thế giới

- Giá Ure đã điều chỉnh mạnh từ đỉnh và bắt đầu xuất hiện sự phân hóa giữa các khu vực.

- Giá Ure Trung Đông (Đường màu xanh – Cột bên phía tay trái) đã lập đỉnh hồi tháng 4, tạo đáy đầu tiên hồi tháng 6, sau đó hồi phục do khủng hoảng khí đốt tại Châu Âu khiến nguồn cung phân bón trong khu vực này sụt giảm. Đến thời điểm hiện tại giá Ure Trung Đông đã giảm về vùng thấp nhất trong 1 năm qua khi giá nguyên liệu đầu vào là khí đốt đã bắt đầu hạ nhiệt từ đầu tháng 9/2022.

- Diễn biến Ure tại Trung Quốc (Đường màu đỏ - Cột bên phía tay phải) lại khá trái ngược, cụ thể, Ure Trung Quốc lập đỉnh hồi tháng 6, sau đó tiếp tục xu hướng giảm và có dấu hiệu hồi phục trong tháng 11/2022. Điều này được lý giải bởi việc (1) Nga đã tiếp tục áp hạn ngạch xuất khẩu trong nửa cuối năm 2022 khiến nhập khẩu phân bón từ Nga của Trung Quốc giảm, hỗ trợ giá phân bón trong nước, (2) Trung Quốc đang dần nới lỏng chính sách Zero Covid, thúc đẩy nhu cầu gieo trồng và (3) Giá than vẫn duy trì ở mức cao, khác với các nước Châu Âu sử dụng khí đốt làm nguyên liệu đầu vào, than là nguyên liệu đầu vào cho phân bón tại Trung Quốc.

Thị trường phân bón trong nước

Diễn biến giá Ure trong nước và giá nguyên vật liệu đầu vào

Giá phân Ure trong nước hiện tại đang giao dịch trong vùng từ 14,000-15,000 VND/kg, vẫn chưa có nhiều sự thay đổi từ tháng 6 cho đến nay. Mặc dù hiện tại Việt Nam đang bước vào vụ mùa Đông Xuân (đây là vụ mùa lớn nhất trong năm) tuy nhiên nhu cầu phân bón cũng không tăng quá nhiều khiến giá phân bón cũng không có sự thay đổi rõ rệt.

Bên cạnh đó, giá nguyên liệu đầu vào là giá khí thường neo theo giá dầu FO của Singapore cũng đang dao động quanh vùng 300-400 USD/tấn trong nửa năm trở lại đây. Kỳ vọng trong giai đoạn 2023-2024, giá năng lượng sẽ bình thường hóa trong dài hạn khiến chi phí năng lượng sẽ giảm, hỗ trợ biên lợi nhuận gộp cho các doanh nghiệp sản xuất phân bón trong nước.

Trung Quốc – Thị trường nhập khẩu phân bón chủ đạo của Việt Nam

Những diễn biến trong Q4/2022 không có quá nhiều đột biến đối với giá phân bón tại Việt Nam. Tuy nhiên những điều này sẽ có khả năng bị phá vỡ khi Trung Quốc bắt đầu mở cửa vào 08/01/2023 sắp tới và quốc gia này sẽ xuất khẩu trở lại mặt hàng phân bón. Được biết trong 7 tháng đầu năm 2022, Trung Quốc vẫn là quốc gia xuất khẩu phân bón nhiều nhất sang Việt Nam mặc dù giai đoạn vừa qua quốc gia này hạn chế xuất khẩu phân bón để đảm bảo nguồn cung trong nội địa.

Với việc xuất khẩu phân bón trở lại sẽ khiến nguồn cung trên toàn cầu cũng như tại Việt Nam tăng lên, sẽ là bước ngoặt khiến giá phân bón trong nước phải điều chỉnh.

Quan điểm đầu tư nhóm cổ phiếu phân bón

Tổng công ty Phân bón và Hóa chất Dầu khí – CTCP (HSX: DPM)

DPM là nhà sản xuất Ure hàng đầu Việt Nam với thị phần khoảng 35%, bên cạnh đó là kinh doanh các mặt hàng khác như phân DAP, NPK, SA. Công ty sở hữu nhà máy Ure Phú Mỹ (công suất 800,000 tấn/năm) và tổ hợp nhà máy NPK-NH3 (công suất 250,000 tấn/năm).

Cơ cấu tài sản và nguồn vốn của DPM rất chất lượng và lành mạnh. Lượng tiền mặt tăng trưởng với tốc độ lớn, đạt mức hơn 50% tổng tài sản trong năm 2022 trong khi giai đoạn 2020 chỉ ở mức 35%. Tỷ lệ nợ vay cũng liên tục được giảm từ mức 10% trong năm 2020 xuống chỉ còn 4% trong Q3/2022, đây là một tỷ lệ rất thấp và rất an toàn trong bối cảnh lãi suất đang tăng như hiện nay.

- Về kết quả kinh doanh, Q1/2022 DPM ghi nhận mức lợi nhuận cao nhất trong lịch sử khi đạt 2,114 tỷ đồng với biên lợi gộp đạt 48%. Tuy nhiên 2 quý sau đó ghi nhận sự sụt giảm so với quý trước đó khi lợi nhuận sau thuế Q2 và Q3 lần lượt đạt 1,327 tỷ đồng và 998 tỷ đồng. Điều này là do giá phân Ure bắt đầu giảm khiến lợi nhuận và biên lợi nhuận sụt giảm mạnh sau đó.

- Với việc giá khí đốt trong giai đoạn 2023-2024 có xu hướng giảm sẽ giúp cải thiện biên lợi nhuận gộp của các doanh nghiệp phân bón. Tuy nhiên đối với DPM thì lợi nhuận năm 2023 sẽ rất khó có thể vượt được so với mức nền cao trong năm 2022. Hơn nữa giá phân bón đã giảm mạnh so với vùng đỉnh và giá các nguyên liệu đầu vào có khả năng sẽ giảm trong thời gian tới sẽ gây áp lực giảm với giá đầu ra là phân Ure, với một cổ phiếu mang tính hàng hóa như DPM thì bị phụ thuộc rất nhiều vào giá cả hàng hóa, do đó chúng tôi cho rằng DPM không phải là một lựa chọn tốt để đầu tư trong giai đoạn này.

CTCP Phân bón Dầu khí Cà Mau (HSX:DCM)

DCM là một trong hai nhà sản xuất Ure hàng đầu tại Việt Nam với thị phần 32%. DCM sở hữu nhà máy Ure hạt đục với công suất 800,000 tấn/năm và nhà máy sản xuất phân NPK với công suất 300,000 tấn/năm.

Tình hình tài chính của DCM rất lành mạnh thể hiện qua 2 chỉ số là tỷ lệ tiền/TTS và tỷ lệ nợ vay/TTS. Tỷ lệ tiền tăng mạnh và chiếm 57% tổng tài sản tại Q3/2022 và tỷ lệ nợ vay giảm xuống còn dưới 1%, đặc biệt trong bối cảnh lãi suất tăng cao như hiện tại sẽ mang đến sự an toàn nhất định cho doanh nghiệp.

- Kết quả kinh doanh của DCM cũng rất tốt khi lợi nhuận bắt đầu tăng mạnh từ Q4/2021 và đạt đỉnh vào Q1/2022, đây là mức lợi nhuận cao nhất trong lịch sử của doanh nghiệp. Tuy nhiên 2 quý sau đó bắt đầu giảm mạnh xuống dưới thời điểm Q4/2021 do giá phân Ure bắt đầu giảm mạnh từ đỉnh và ảnh hưởng lớn đến kết quả kinh doanh của DCM.

- Chúng tôi không cho rằng DCM sẽ có thể đạt được kết quả kinh doanh bùng nổ như năm 2022 trong giai đoạn 2023-2024 khi (1) giá phân Ure đã bắt đầu giảm khi Trung Quốc quay trở lại xuất khẩu và (2) Giá khí đầu vào giảm cải thiện biên lợi nhuận tuy nhiên cũng góp phần gây áp lực giảm giá đối với giá bán đầu ra. Do đó DCM sẽ không phải là một sự lựa chọn phù hợp để đầu tư trong giai đoạn này.

=> Xem thêm: Nhận định ngành phân bón - Thách thức cho sự tăng trưởng lợi nhuận năm 2023 | Cổ phiếu DPM, DCM