Sóng phân bón bùng nổ trong năm 2021 và vẫn chưa có dấu hiệu đảo chiều trong đầu năm 2022. Doanh thu của BFC tăng trưởng mạnh mẽ đạt hơn 7.800 tỷ đồng, với bối cảnh vĩ mô hiện tại sẽ có tác động thế nào đến cổ phiếu BFC.

Kết quả hoạt động kinh doanh quý IV

Doanh thu riêng quý IV ghi nhận 1.867 tỷ đồng, tăng trưởng 23.9% so với cùng kỳ; Doanh thu lũy kế cả năm 2021 đạt 7.843 tỷ đồng tăng khoảng 42% so với năm 2020.

Lợi nhuận gộp đạt 242 tỷ đồng với mức biên là 13.2%, cải thiện so với mức 12.3% của quý IV.2020.

Doanh thu và chi phí hoạt động tài chính không có sự thay đổi đáng kể so với cùng kỳ, lần lượt đạt 23 tỷ và 17 tỷ đồng.

Chi phí bán hàng trong kỳ ghi nhận 22 tỷ đồng, giảm khoảng 66% so với cùng kỳ; chi phí quản lý doanh nghiệp ghi nhận 57 tỷ đồng, tương ứng tăng 53%.

Lợi nhuận sau thuế của doanh nghiệp đạt 113 tỷ đồng tăng 144% so với cùng kỳ quý IV.2020; lợi nhuận sau thuế lũy kế 297 tỷ đồng cao hơn 2 lần so với lợi nhuận sau thuế năm 2020

Đánh giá của Take Profit

Giá các loại phân bón cả sản xuất trong nước và nhập khẩu nước ngoài đều tăng mạnh và trong đầu năm 2022 xu hướng vẫn đang tiếp diễn. Trong đó lượng xuất khẩu phân bón của Việt Nam tăng mạnh đầu năm nay. Hưởng lợi từ Trung Quốc cắt giảm xuất khẩu và Nga quốc gia đứng đầu xuất khẩu về phân bón bị các quốc gia phương Tây cấm vận do chiến tranh với Ukraine. Tuy nhiên BFC không được hưởng lợi nhiều từ xu hướng đẩy mạnh xuất khẩu này; vì BFC trước đây chỉ xuất khẩu ở một số quốc gia thị trường Đông Nam Á, cụ thể là Campuchia, Lào và Myanmar và tỷ trọng xuất khẩu chỉ chiếm khoảng 10% doanh thu.

Do công nghệ và quy trình sản xuất của BFC khác với 2 công ty trên, nguyên liệu đầu vào của DCM và DPM là khí thiên nhiên (sản xuất phân Ure) hoặc một số doanh nghiệp sản xuất bằng quặng Apatit (phân Lân), còn công nghệ của Bình Điền sử dụng các thành phẩm phân bón Ure, Kali, DAP để làm nguyên liệu đầu vào cho nên biên lợi nhuận của BFC thường thấp hơn DCM, DPM và bị chịu ảnh hưởng nhiều từ giá phân bón trên thị trường.

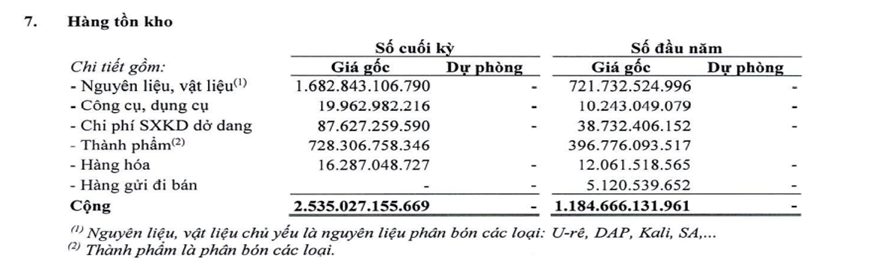

Đặc biệt vào cuối năm 2021, lượng hàng tồn kho của doanh nghiệp chiếm tỷ trọng rất lớn với giá trị hơn 2.500 tỷ đồng (+114% YoY); trong đó phần lớn là nguyên vật liệu phân Ure, DAP, Kali, SA,... với giá trị gần 1.700 tỷ đồng.

Cổ phiếu BFC vẫn có thể phù hợp để đầu tư trong giai đoạn nửa năm 2022, khi mà giá phân bón trong xu hướng tăng nếu chưa có sự can thiệp của chính phủ. Lượng đầu cơ lượng lớn hàng tồn kho kỳ vọng sẽ đem lại lợi nhuận lớn cho doanh nghiệp nếu giá phân bón vẫn tiếp tục trong xu hướng này.

=> Tham khảo thêm nhận định cổ phiếu DCM - Hưởng lợi từ giá phân bón tăng cao: