Doanh thu kỷ lục khoảng 3.500 tỷ đồng và lợi nhuận sau thuế đạt 1.400 tỷ đồng phản ánh một năm hoạt động kinh doanh đầy ấn tượng của DGC. Liệu kết quả này liệu có lặp lại hay thậm trí tăng trưởng trong giai đoạn tới.

Kết quả hoạt động kinh doanh quý IV

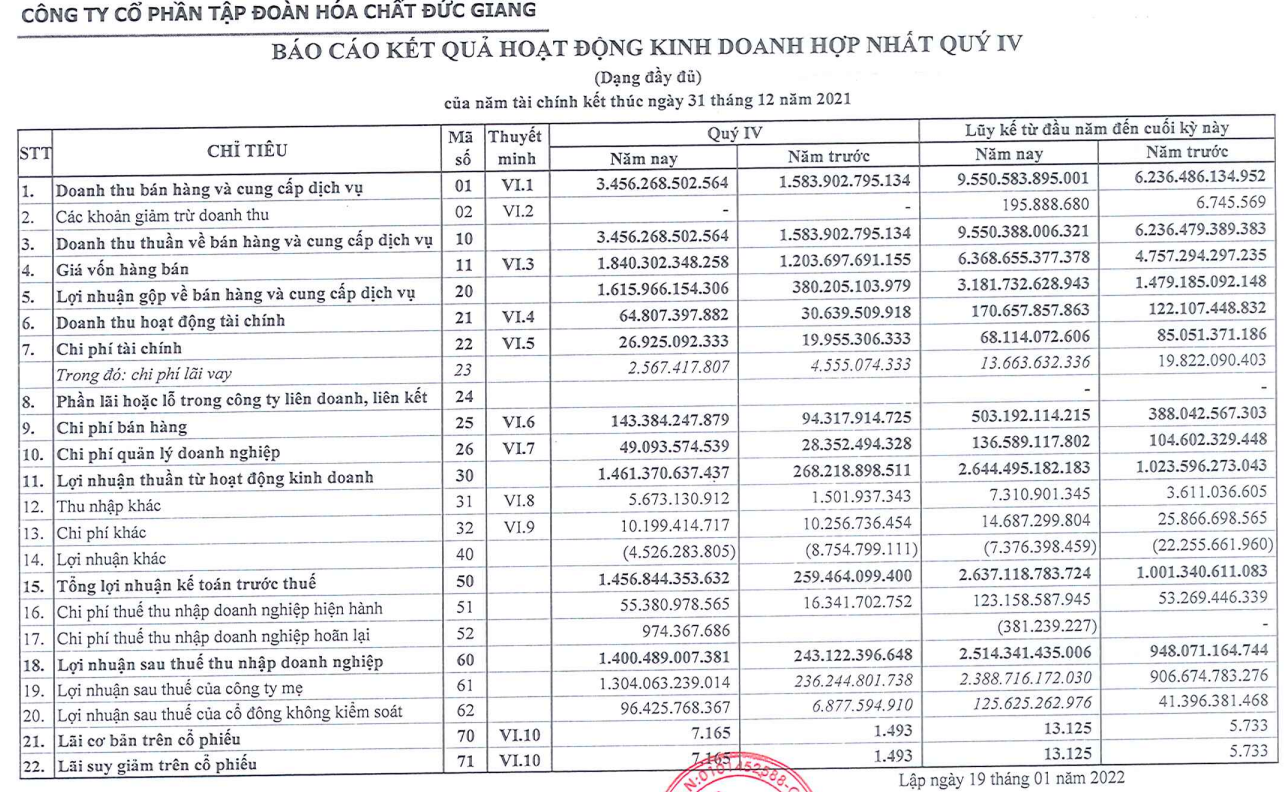

Doanh thu của DGC tại quý IV.2021 ghi nhận mức tăng trưởng ấn tượng 118% so với cùng kỳ 2020, đạt 3.456 tỷ đồng; lũy kế doanh thu cả năm 2021 đạt 9.550 tỷ đồng tăng trưởng 53% so với năm 2020.

Lợi nhuận gộp trong quý IV đạt 1.616 tỷ đồng, với mức biên lợi nhuận gộp đạt 46,8% cao hơn mức 24% của năm 2020.

Doanh thu hoạt động tài chính đạt 65 tỷ đồng, tăng 111% so với cùng kỳ; chi phí hoạt động tài chính đạt 27 tỷ đồng tăng 35%.

Chi phí bán hàng và chi phí quản lý doanh nghiệp lần lượt là 143 tỷ và 49 tỷ đồng.

Lợi nhuận sau thuế thu nhập riêng tại quý IV đạt 1.400 tỷ đồng gấp 5.7 so với cùng kỳ; lợi nhuận cả năm đạt hơn 2.500 tỷ đồng tăng trưởng 165% so với cùng kỳ.

Đánh giá của Take Profit

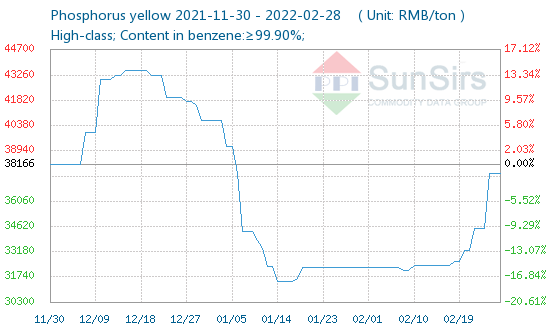

Giá Photpho đang tăng mạnh kể từ đầu năm 2022, hiện tại đang được giao tại 37.666 nhân dân tệ/tấn. Với sản phẩm chính đem lại tỷ trọng doanh thu lớn là Photpho vàng và cũng là nhà sản xuất đứng đầu cả nước về quy mô và công nghệ. Giá Photpho đang trong xu hướng tăng từ đầu tháng 2 điều này có thể đem lại tích cực cho DGC về biên lợi nhuận có thể được duy trì ở mức cao.

Trong giai đoạn tới, DGC còn động lực tăng trưởng từ dự án “xút-clo Nghi Sơn” với chi phí đầu tư là 521 triệu USD dự kiến đi vào hoạt động từ năm 2023-2024. Kỳ vọng giai đoạn 1 dự án sẽ đem lại doanh thu thêm 900 tỷ cho đến 1350 tỷ đồng mỗi năm cho DGC vào năm 2023-2024 (theo đánh giá của VND Research).

Dự án có động lực tăng trưởng trong ngắn hạn và dài hạn, do giá Photpho đang tăng và tiềm năng từ các dự án nhà máy trong tương lai. Năm 2021 cũng đã phản ánh kết quả kinh doanh vô cùng ấn tượng của DGC, doanh nghiệp vẫn còn có thể tăng trưởng hơn nữa trong giai đoạn tới.

=> Xem thêm cổ phiếu 24h: Cơ hội từ sự kiện Nga - Ukraine