Năm 2021 là 1 năm kinh doanh bùng nổ của ngành ngân hàng nhờ chênh lệch giữa lãi suất tín dụng và huy động và tăng trưởng tỷ lệ Casa giúp cả ngành cải thiện biên lãi từ mảng tín dụng NIM cũng như chính sách nới room tín dụng giúp các ngân hàng đẩy mạnh hoạt động cho vay.

Sang năm 2022, với mặt bằng cao năm 2021, dự kiến lợi nhuận của ngân hàng sẽ có sự phân hóa mạnh và các ngân hàng có chiến lược phát triển nổi bật sẽ có tiềm năng tăng trưởng cao. Sau năm 2021 đạt lợi nhuận kỷ lục, Ngân hàng MB dự kiến sẽ có tiềm năng lớn khi điều kiện kinh doanh thuận lợi, trong quý 1 Ngân hàng MB ghi nhận cả doanh thu và lợi nhuận tăng trưởng tốt.

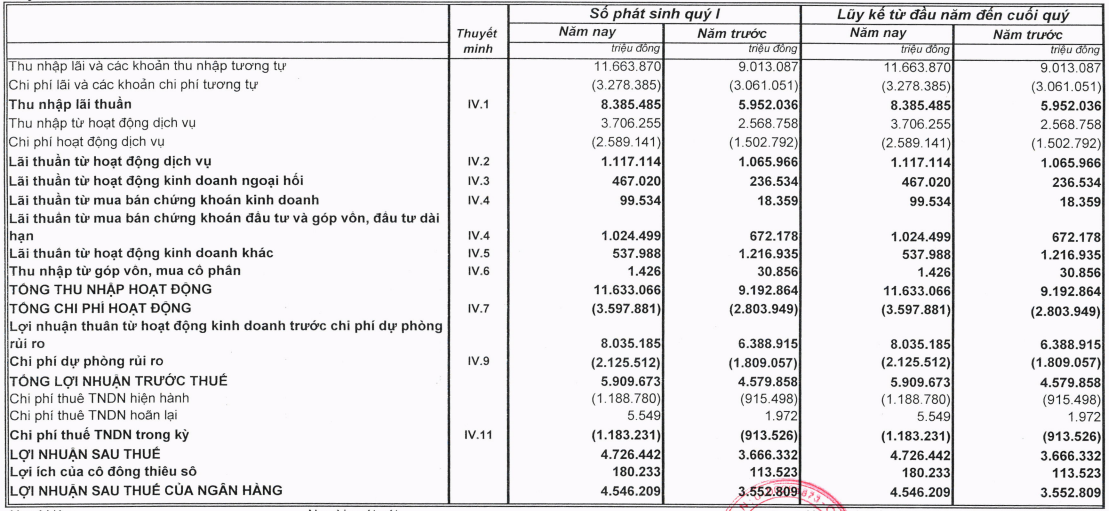

Kết quả hoạt động kinh doanh quý I năm 2022 của MBB

Ngân hàng Thương mại Cổ phần Quân Đội (MBB) ghi nhận kết quả hoạt động kinh doanh tích cực so với cùng kỳ do bối cảnh kinh doanh thuận lợi so với mặt bằng năm 2021. Tổng doanh thu của Ngân hàng tăng trưởng gần 30% lên mức hơn 11 nghìn tỷ từ mức 9 nghìn tỷ cùng kỳ năm ngoái. Đóng góp cho Doanh thu của Ngân hàng chủ yếu đến từ Thu nhập đến từ hoạt động tín dụng.

Thu nhập từ mảng tín dụng tăng trưởng lên tới 40% do nhu cầu tín dụng hồi phục từ việc hồi phục nền kinh tế sẽ có lợi cho đối tượng khách hàng SME.Bên cạnh đó, thu nhập từ hoạt động kinh doanh chứng khoán cũng như các hoạt động góp vốn ở mức gấp đôi năm trước.

Bên cạnh những hiệu quả tích cực đến từ các khoản thu nhập từ lãi và ngoài lãi, kiểm soát tốt các loại chi phí cũng giúp ngân hàng duy trì được lợi nhuận sau thuế tăng trưởng cao. Tổng chi phí hoạt động chỉ tăng 25% so với cùng kỳ trong khi tổng thu nhập lên đến 30% cho thấy ngân hàng đang có chiens lược đúng đắn trong việc kiểm soát chi phí.

=> Với những chiến lược đúng đắn trong việc tiếp cận khách hàng cũng như mục tiêu tăng Casa chiếm khoảng 40%-50% tổng tiền gửi cũng như kiểm soát tốt các loại chi phí, hơn nữa mảng tín dụng tăng trưởng vượt bậc đã giúp lợi nhuận sau thuế tăng trưởng ở mức 30%

Đánh giá của Take Profit về cổ phiếu MBB

Ngân hàng Thương mại Cổ phần Quân đội (MBB) luôn được đánh giá có tài sản chất lượng tốt cũng như chiến lược phát triển đúng đắn khi tập trung tăng trưởng tỷ lệ Casa trong tổng tiền gửi từ đó giúp Ngân hàng cải thiện được biên lợi nhuận mảng tín dụng ( NIM)

Với việc trích lập dự phòng ký lục vào quý 4 năm ngoái, có thể sẽ giúp Ngân hàng giảm áp lực dự phòng cũng như có khả năng hoàn nhập vào thu nhập khác. Hơn nữa chiến lược áp dụng công nghệ nhằm tiếp cận mảng khách hàng cá nhân sẽ là động lực tăng trưởng trong trung hạn của Ngân hàng.

Hơn nữa việc chuyển giao Ngân hàng Ocean Bank với giá 0 đồng có thể giúp Ngân hàng được nới thêm room tín dụng từ Ngân Hàng Nhà nước từ đó đẩy mạnh mảng tăng trưởng tín dụng.

Mặc dù doanh nghiệp vẫn đang tiếp tục ghi nhận tăng trưởng tốt và còn nhiều tiềm năng tăng trưởng trong giai đoạn tới. Nhưng hiện tại nhóm ngành ngân hàng đang có diễn biến khá xấu, vẫn còn tiềm ẩn nhiều rủi ro trong ngắn hạn. Các nhà đầu tư có thể cân nhắc để nắm giữ vị thế lâu dài hoặc xác định thời điểm thích hợp để giải ngân, hạn chế bắt đáy cổ phiếu.

=> Xem thêm: Nhận định cổ phiếu MBB - Sóng ở đáy sông