May Sông Hồng là doanh nghiệp dệt may có biên lợi nhuận gộp cao nhất ngành. Kết quả doanh thu Quý I 2022 vừa rồi cho thấy doanh thu tích cực, phản ánh việc doanh nghiệp đang vận hành được nhà máy mới giúp tăng công suất. Tuy nhiên, việc tăng doanh thu không tương xứng với việc tăng lợi nhuận. Nguyên do ở đây là gì và tình hình tài chính của MSH ra sao, hãy cùng xem nhanh báo cáo tài chính MSH quý 1 năm 2022 qua bài viết dưới đây.

Kết quả kinh doanh MSH quý 1 năm 2022

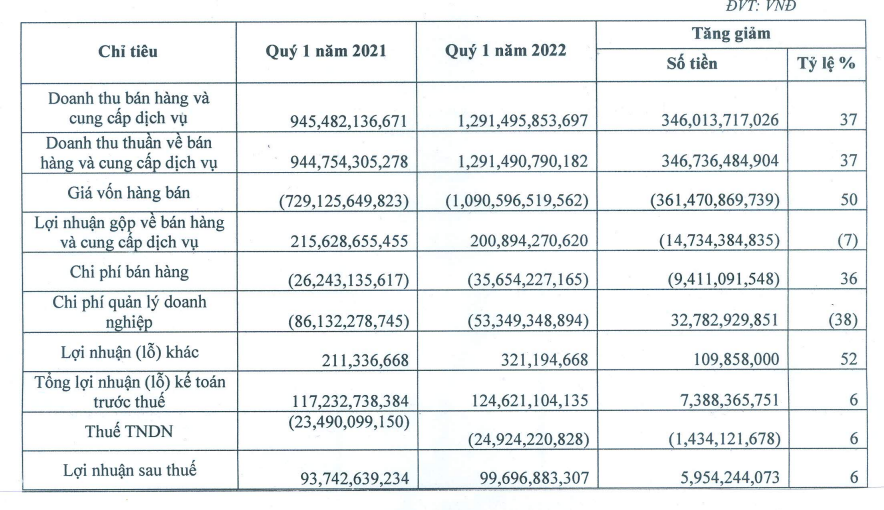

Doanh thu thuần từ bán hàng và cung cấp dịch vụ đạt 1 nghìn 291 tỷ (+37% so với cùng kỳ). Kết quả kinh doanh này phản ánh hoàn toàn hợp lý bởi kết quả từ nhà máy Sông Hồng 10 đi vào hoạt động giúp tăng công suất.

Biên lợi nhuận gộp giảm 7% so với năm 2021. Chi phí giá vốn hàng bán tăng 50% cùng kỳ. Nguyên nhân khiến phí nguyên vật liệu đầu vào tăng đáng kể so với Quý I 2021 là do nguồn cung giá rẻ chủ yếu từ Trung Quốc bị ảnh hưởng bởi biến động dịch bệnh cũng như tắc nghẽn cảng biển thế giới.

Chi phí bán hàng cũng ghi nhận hơn 35 tỷ (+36% so với cùng kỳ), chủ yếu tăng đến từ tăng chi phí dịch vụ mua ngoài. Tuy nhiên, chi phí quản lý doanh nghiệp lại giảm 38% so với năm 2021 chủ yếu là do chênh lệch bởi khoản trích lập dự phòng phải thu khó đòi vào năm ngoái.

Tổng lợi nhuận kế toán trước thuế ghi nhận 124 tỷ tăng nhẹ 7%.

Nguồn: Báo cáo tài chính MSH quý I 2022 của

Đánh giá của Take Profit về cổ phiếu MSH

Công ty May Sông Hồng là một trong những Công ty may mặc hàng đầu Việt Nam và đi đầu ngành tại khu vực phía Bắc. Kết quả doanh thu Quý I 2022 vừa rồi cho thấy doanh thu tích cực, phản ánh việc doanh nghiệp đang vận hành được nhà máy mới giúp tăng công suất và sự chuyển dịch cơ cấu doanh thu sang những mảng có biên lợi nhuận hấp dẫn hơn.

Tuy nhiên, doanh thu tăng khá tốt mà lợi nhuận không tương xứng so với Quý I 2021. Mặc dù doanh thu chủ yếu của MSH đến từ hoạt động FOB nhưng trong tình hình giá nguyên vật liệu và chi phí vận tải biển cao, rất có thể MSH phải chia sẻ rủi ro cùng phía đối tác. Việc tăng giá bán đầu ra không bù đắp được chi phí tăng khiến biên lợi nhuận giảm giảm. Nguyên nhân cho chi phí nguyên vật liệu đầu vào tăng là vì nguồn cung chính giá rẻ từ Trung Quốc bị ảnh hưởng do tình hình dịch bệnh. Ngoài ra, tắc nghẽn các cảng biển thế giới, các chi phí dịch vụ khác tăng cao khiến lợi nhuận của MSH bị ảnh hưởng khá nhiều.

Về cơ cấu tài sản và nguồn vốn không có nhiều sự thay đổi, có điểm sáng là các khoản phải thu giảm đi.

Triển vọng trong năm 2022 của MSH vẫn là có khi nhà máy mới đi vào hoạt động và tối đa hóa được công suất. Cùng với đó là thị trường xuất khẩu chính của doanh nghiệp là Mỹ, Châu Âu có dấu hiệu phục hồi tích cực.

Rủi ro về tình hình dịch bệnh ở Trung Quốc kéo dài ảnh hưởng đến nguồn cung và rủi ro về tắc nghẽn chuỗi logistics, chi phí vận chuyển tăng cao và tình trạng lạm phát giá nguyên vật liệu, năng lượng vẫn là những rủi ro chính cần cân nhắc khi đầu tư vào MSH.

=> Xem thêm: Nhận định cổ phiếu GIL - Tổng quan doanh nghiệp và tiềm năng tăng trưởng mới